Entendiendo la inclusión financiera

Definición e importancia

La inclusión financiera se refiere a la disponibilidad y equidad en el acceso a los servicios financieros. Significa la importancia de proporcionar productos financieros asequibles, adecuados y accesibles a todas las personas y empresas, particularmente a las poblaciones desatendidas y no bancarizadas. La inclusión financiera tiene como objetivo promover el acceso equitativo a servicios financieros como ahorros, préstamos, seguros y pagos, permitiendo a los individuos participar plenamente en la economía, mejorar su calidad de vida y contribuir al crecimiento económico sostenible.

Desafíos que enfrentan las poblaciones no bancarizadas

Las poblaciones no bancarizadas a menudo enfrentan barreras para acceder a los servicios bancarios tradicionales y al crédito, principalmente debido a un historial crediticio insuficiente, documentación inadecuada o factores geográficos y socioeconómicos. Estos desafíos incluyen altas tarifas de transacción para servicios financieros esenciales, requisitos de saldo mínimo y la ausencia de instalaciones bancarias en sus comunidades, lo que dificulta asegurar estabilidad y crecimiento financiero.

Descripción general de los préstamos a plazos

Definición de los préstamos a plazos

Los préstamos a plazos son un tipo de préstamo que se reembolsa con el tiempo a través de una serie de pagos programados. A diferencia de los préstamos de día de pago, que requieren el reembolso total en el próximo día de pago del prestatario, los préstamos a plazos permiten un plan de pago extendido durante meses o años, proporcionando una forma más manejable y estructurada de acceder al crédito.

Historia y evolución

El préstamo a plazos tiene una historia notable, que se remonta al siglo XX como una forma de hacer que los bienes y servicios de consumo sean más accesibles para la persona promedio. Con el tiempo, ha evolucionado para incluir varias formas de crédito, como préstamos para automóviles, préstamos personales e hipotecas, convirtiéndose en una parte fundamental de los sistemas financieros y ofreciendo una opción de crédito vital para los consumidores en todo el mundo.

Beneficios de los préstamos a plazos para la inclusión financiera

Accesibilidad

Los préstamos a plazos ofrecen una opción de crédito más accesible para individuos con un historial crediticio limitado o puntajes de crédito más bajos, sirviendo como una herramienta financiera crítica para aquellos a menudo excluidos de los servicios bancarios tradicionales.

Previsibilidad y presupuesto

El plan de reembolso estructurado de los préstamos a plazos proporciona previsibilidad. Ayuda a los prestatarios a presupuestar y gestionar sus finanzas de manera más efectiva, reduciendo el estrés y la incertidumbre de otros préstamos de alto costo y a corto plazo.

Construcción de crédito

Los pagos puntuales de los préstamos a plazos se reportan a las agencias de crédito, contribuyendo a construir el historial crediticio del prestatario. Esto es crucial para mejorar su perfil financiero y aumentar el acceso a mejores productos financieros.

Panorama regulatorio y protección al consumidor

Cumplimiento de regulaciones

El préstamo a plazos está regido por una combinación de regulaciones estatales y federales, incluyendo la Ley de Veracidad en los Préstamos (TILA) y la Ley de Prácticas de Cobro de Deudas Justas (FDCPA), asegurando que estos préstamos sean opciones de crédito al consumidor seguras y transparentes.

Protección al consumidor

Las protecciones al consumidor en los préstamos a plazos son críticas para prevenir prácticas de préstamos depredadores, asegurando que los préstamos estén diseñados con la capacidad de reembolso del prestatario en mente y proporcionando salvaguardias contra tarifas e intereses excesivos.

Estudios de caso y ejemplos del mundo real

Historias de éxito

Existen numerosos ejemplos donde los préstamos a plazos han ayudado a individuos y familias a lograr estabilidad financiera, desde permitir compras esenciales que apoyan la actividad económica hasta consolidar deudas en pagos más manejables.

Análisis comparativo

En comparación con los préstamos de día de pago, los préstamos a plazos a menudo tienen tasas de APR más bajas y términos de reembolso más largos, lo que los convierte en una opción más sostenible y menos depredadora para los prestatarios que necesitan crédito a corto plazo.

Préstamos a Plazos en Columbia, MO

Columbia, Missouri, es una ciudad que refleja las complejas dinámicas de la accesibilidad y la inclusión financiera en los Estados Unidos. Con un análisis detallado del panorama de servicios financieros de la ciudad, se hace evidente que, aunque los bancos tradicionales son predominantes, una parte significativa de la población depende de servicios financieros alternativos, incluidos los prestamistas de plazos y de día de pago. Este escenario presenta una oportunidad única para mejorar la salud financiera y la inclusión a través del uso estratégico de los préstamos a plazos.

Descripción general de los servicios financieros en Columbia, MO

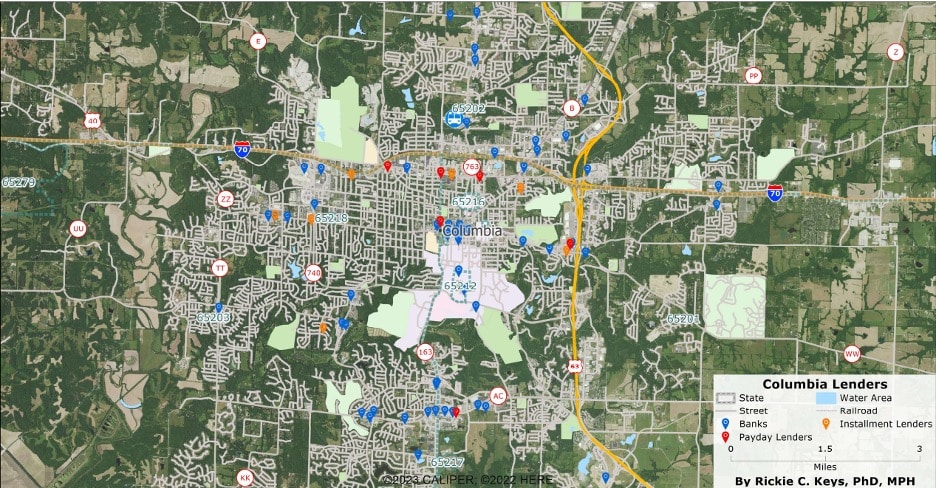

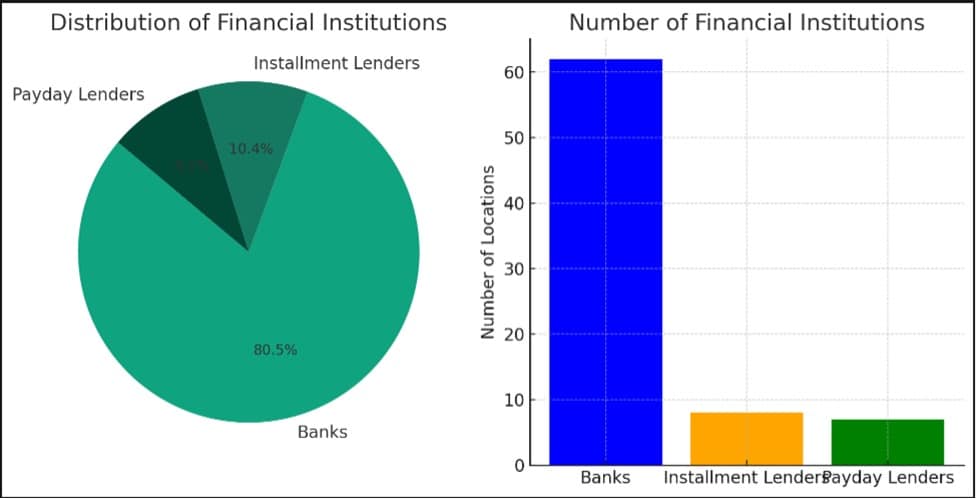

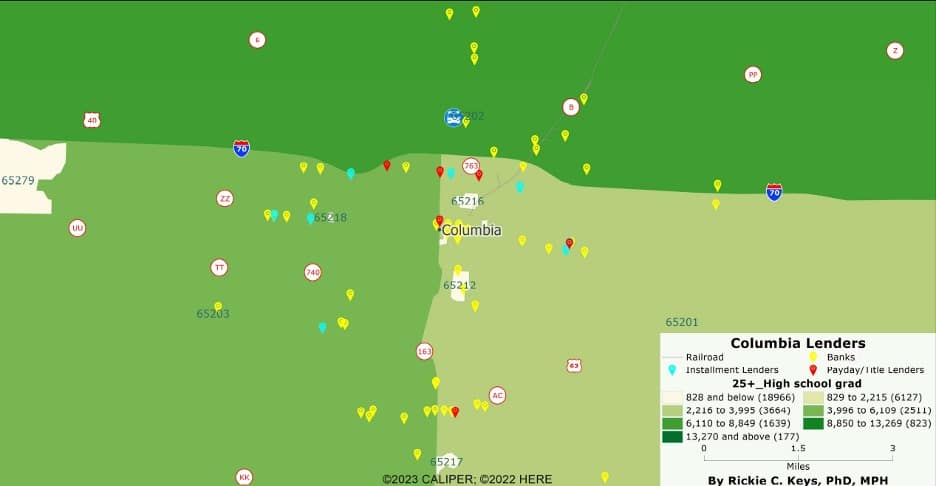

El ecosistema financiero en Columbia cuenta con 62 ubicaciones bancarias, lo que indica una sólida infraestructura para los servicios bancarios convencionales. Estas instituciones ofrecen diversos servicios, desde cuentas de ahorro hasta hipotecas, atendiendo a un amplio espectro de la población de la ciudad. Sin embargo, junto a estos bancos operan ocho prestamistas de plazos y siete prestamistas de día de pago, destacando una demanda de servicios financieros alternativos. Esta combinación de proveedores de servicios financieros señala una necesidad diversa dentro de la comunidad, donde no todos pueden acceder o beneficiarse de las soluciones bancarias tradicionales.

La importancia de los prestamistas de plazos

Los prestamistas de plazos sirven como un puente crítico para individuos que se encuentran fuera del alcance de la banca tradicional debido a diversas barreras, como la solvencia crediticia o la necesidad de opciones de préstamo más flexibles. A diferencia de los préstamos de día de pago, los préstamos a plazos ofrecen una opción de préstamo más estructurada y potencialmente menos costosa, con términos de reembolso más largos que pueden alinearse mejor con las capacidades financieras de los prestatarios.

Inclusión Financiera y el Papel de los Visuales de Datos

Para comprender plenamente las oportunidades para mejorar la salud financiera en Columbia, MO, recurrimos a los visuales de datos que comunican de manera sucinta el estado actual de la distribución de los servicios financieros. Estos visuales incluirán:

Gráficos de Pastel para ilustrar el dominio de los servicios bancarios tradicionales en contraste con la presencia de prestamistas alternativos.

Gráficos de Barras que comparan el número de ubicaciones para bancos, prestamistas de plazos y prestamistas de día de pago, destacando la relativa escasez de opciones de préstamo accesibles para aquellos fuera del sistema bancario tradicional.

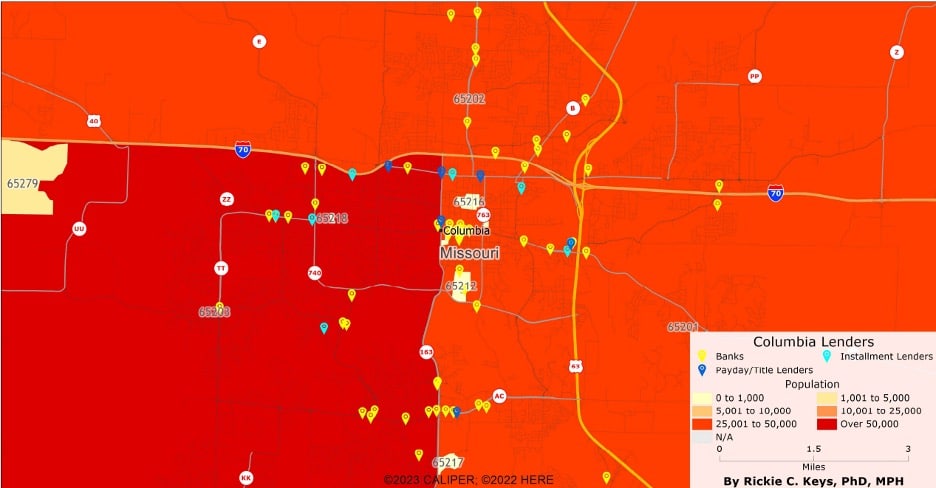

Mapa de Densidad de Población

Este mapa mostrará la distribución de la población en Columbia, MO, destacando las áreas densamente pobladas frente a aquellas con densidades de población más bajas, estableciendo el contexto para entender cómo la disponibilidad de servicios financieros se correlaciona con el lugar donde vive la gente.

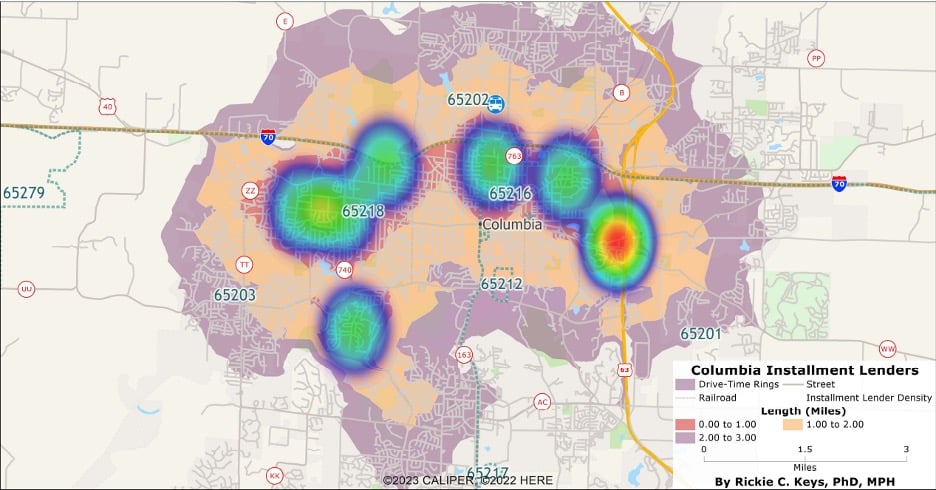

La Disponibilidad de Prestamistas en Columbia, MO: Un mapa integral que destaca la distribución geográfica de bancos, prestamistas de plazos y prestamistas de día de pago/título en toda la ciudad.

El mapa de densidad de población revela la concentración de residentes en Columbia, MO, proporcionando una perspectiva fundamental sobre la demanda potencial de servicios financieros e identificando áreas pobladas que podrían beneficiarse de esfuerzos adicionales de inclusión financiera.

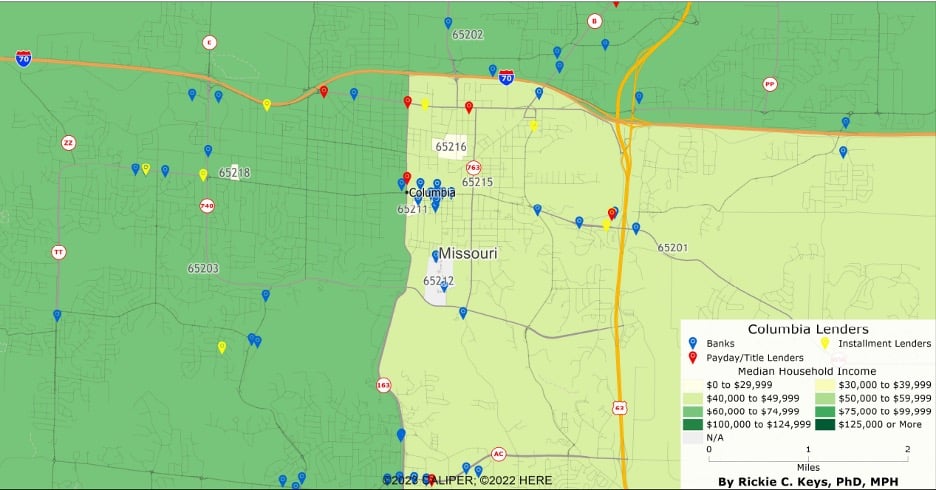

Para el mapa de ingreso mediano

Este mapa se centra en los niveles de ingreso mediano en diferentes áreas de Columbia, MO, con el objetivo de identificar disparidades económicas y comunidades que podrían estar desatendidas por las instituciones bancarias tradicionales.

Al visualizar las variaciones en el ingreso mediano a lo largo de Columbia, MO, este mapa destaca las divisiones económicas, subrayando la importancia de servicios financieros adaptados para apoyar a las áreas con ingresos medianos más bajos en el acceso a crédito y soluciones bancarias asequibles.

Para el mapa de nivel educativo

Este mapa delineará las áreas dentro de Columbia, MO, según los niveles de educación, ofreciendo una visión sobre el nivel educativo de las diferentes comunidades y su posible impacto en la alfabetización financiera y el acceso.

El mapa de nivel educativo ilustra la distribución del nivel educativo en Columbia, MO, arrojando luz sobre la correlación entre educación y necesidades de servicios financieros, lo que potencialmente puede guiar estrategias de educación financiera e inclusión dirigidas.

El panorama de servicios financieros en Columbia revela una infraestructura bancaria sólida y subraya la necesidad crítica de soluciones de préstamos alternativos como los préstamos a plazos. Al expandir la accesibilidad y visibilidad de los préstamos a plazos, particularmente en áreas con menos bancos o mayor vulnerabilidad económica, Columbia puede avanzar hacia la reducción de la dependencia de préstamos de día de pago de alto costo y mejorar el bienestar financiero general.

Desafíos y críticas

Tasas de interés y tarifas

Los críticos de los préstamos a plazos a menudo señalan sus tasas de interés y tarifas asociadas, argumentando que aún pueden ser altas y potencialmente onerosas para algunos prestatarios.

Potencial para ciclos de deuda

Aunque los préstamos a plazos ofrecen una estructura de reembolso más manejable, todavía existe el riesgo de que los prestatarios entren en un ciclo de deuda si asumen préstamos que no pueden pagar.

Futuro de los préstamos a plazos en la inclusión financiera

Innovaciones y fintech

El acceso basado en la ubicación, los avances tecnológicos y las innovaciones en fintech están haciendo que los préstamos a plazos sean más accesibles y eficientes, ofreciendo nuevas formas de evaluar la solvencia crediticia y proporcionar crédito a poblaciones desatendidas. Lo siguiente muestra cómo identificar la necesidad del consumidor mejorará sustancialmente el acceso a este servicio vital.

Recomendaciones de Política

Para optimizar el impacto positivo de los préstamos a plazos en la inclusión financiera, especialmente en contextos similares a Columbia, MO, se proponen las siguientes recomendaciones de política:

Fortalecer los Marcos Regulatorios: Reforzar las regulaciones estatales y federales para proteger a los consumidores de prácticas de préstamo depredadoras mientras se apoya el crecimiento de los préstamos a plazos como una opción de crédito segura y asequible. Esto incluye revisar los límites de las tasas de interés para asegurar que sean justos y no limiten inadvertidamente el acceso al crédito para personas de bajos ingresos.

Promover la Alfabetización Financiera: Implementar programas de educación financiera basados en la comunidad enfocados en construir alfabetización financiera, enfatizando la importancia del crédito, la gestión efectiva de las deudas y las diferencias entre los diversos productos de crédito. Esta iniciativa debe dirigirse a áreas con alta densidad poblacional y niveles más bajos de ingresos medianos o educativos, tal como identificaron los visuales de datos y mapas.

Fomentar la Tecnología y la Innovación: Apoyar las innovaciones fintech que buscan hacer que los préstamos a plazos sean más accesibles y asequibles. Fomentar asociaciones entre instituciones financieras tradicionales, prestamistas de plazos y empresas fintech para desarrollar productos que se adapten a las necesidades de las poblaciones desatendidas, aprovechando la tecnología para evaluar la solvencia crediticia de manera más integral.

Expandir el Acceso a Herramientas para Construir Crédito: Abogar por que los prestamistas de plazos informen los pagos puntuales a las agencias de crédito, permitiendo a los prestatarios construir o mejorar sus puntajes de crédito. Las políticas también deben fomentar el desarrollo de nuevos modelos de puntuación crediticia que consideren datos alternativos, facilitando el acceso al crédito para individuos con un historial crediticio limitado.

Facilitar Iniciativas de Banca Comunitaria: Apoyar el establecimiento de bancos comunitarios y cooperativas de crédito que puedan ofrecer productos de préstamos a plazos, particularmente en áreas con menos instalaciones bancarias. Estas instituciones deben ser alentadas a colaborar con organizaciones locales para abordar las necesidades específicas de la comunidad.

Monitorear y Evaluar las Prácticas de los Prestamistas: Implementar un monitoreo y evaluación regular de las prácticas de préstamos a plazos para asegurar que permanezcan justas, transparentes y alineadas con los estándares de protección al consumidor. Esto incluye evaluar el impacto de los préstamos a plazos en la salud financiera de los prestatarios con el tiempo para identificar áreas para la mejora de políticas.

Conclusión

El análisis del panorama de servicios financieros en Columbia, MO, subraya el papel crítico de los préstamos a plazos en cerrar la brecha entre los servicios bancarios tradicionales y las necesidades de las poblaciones desatendidas. Al ofrecer una forma de préstamo más accesible, predecible y que construye crédito, los préstamos a plazos representan una herramienta crucial en la estrategia más amplia para mejorar la inclusión financiera. Sin embargo, para realizar su pleno potencial se requiere un esfuerzo concertado de los responsables de políticas, las instituciones financieras y las organizaciones comunitarias para crear un entorno regulatorio que promueva la equidad, la innovación y la protección del consumidor.

A través de recomendaciones de políticas dirigidas y un compromiso continuo con la educación financiera y la inclusión, los préstamos a plazos pueden contribuir significativamente a la estabilidad y resiliencia financiera para todas las personas, particularmente aquellas en comunidades desatendidas. Al abordar los desafíos y aprovechar las oportunidades presentadas en el panorama evolutivo de los servicios financieros, podemos trabajar hacia un sistema financiero más inclusivo que apoye el bienestar económico de cada miembro de la comunidad.